.webp)

Querida comunidade,

Escrevo-vos novamente de um avião enquanto ouço Xavier Rudd, novamente. Estou a regressar da minha cidade natal, o Porto, depois de uma semana lá com os meus filhos, os meus pais e as minhas duas irmãs — uma rara coincidência, considerando que vivemos em quatro cidades diferentes, em três países distintos. Espero que também consigam estar com muitos familiares e amigos este verão.

Ultimamente, tenho pensado muito sobre o "porquê" da Goparity e a importância de cada empresa ter um e comunicá-lo constantemente. É um conceito óbvio, popularizado há anos num TED Talk de Simon Sinek, mas algo que nem sempre temos em mente.

O nosso "porquê" é claro: existimos para promover a transição para uma economia mais sustentável ao fornecer acesso a capital a empresas e projetos que querem fazer as coisas bem, enquanto damos aos seus investidores um retorno que vai muito além do impacto positivo que os projetos geram.

Ao fazê-lo, também estamos a capacitar as pessoas para escolherem onde o seu dinheiro é aplicado e a dar-lhes a satisfação de saber que está a ser usado para o bem.

📢 O nosso "porquê" é agora mais relevante do que nunca: o relatório "Banking on Climate Chaos"

O relatório "Banking on Climate Chaos" de 2024 acabou de ser publicado e deixa claro que o nosso "porquê" é agora mais relevante do que nunca. Vou partilhar apenas alguns destaques, mas o seu site vale a pena ser consultado e o relatório merece que lhe dediquemos algum tempo.

😱 Os 65 maiores bancos do mundo dedicaram 7,9 biliões de dólares ao financiamento de combustíveis fósseis nos últimos 9 anos (desde o Acordo de Paris). Sim, $7.900.000.000.000.

📊 2/3 deles aumentaram o seu compromisso com o financiamento de combustíveis fósseis em 2024. Apenas dois dos 30 principais não o fizeram.

🛢️ O investimento global cresceu 23% de 2023 para 2024.

🎖️ O JP Morgan Chase (#1) e outros grandes bancos dos EUA são os líderes incontestáveis, enquanto o Canadá (Royal Bank of Canada #8, Toronto-Dominion #9) e o Japão colocam dois bancos cada no Top 10.

🇬🇧 O Barclays do Reino Unido é o único banco europeu no Top 10, enquanto o HSBC ocupa o 20º lugar.

🇪🇸🇫🇷🇩🇪 Outros “líderes” europeus são o Santander (#18, ES), o Deutsche Bank (#23, DE), o BNP Paribas (#24, FR) e o Crédit Agricole (#27, FR).

🙏 Pelo lado positivo, vários bancos europeus reduziram o seu investimento: La Caixa (#49, ES) e ING (#32, NL) realizaram as reduções mais significativas.

🎆 Destaques do 2º trimestre de 2025

O último trimestre, como de costume, teve os seus altos e baixos

🚀 Nós atingimos 50M€ investidos via Goparity.

🤝 Nós fechámos uma ronda de financiamento de 2.9M€ no final de abril, liderada pela 3XP, com a participação da Mustard Seed Maze, Schneider Electric, Regenerative.eco, InvestEco e mais de 800 pequenos acionistas, muitos dos quais são utilizadores da Goparity, via Crowdcube.

🧑Foi ótimo ver toda a equipa reunida em Lisboa nos escritórios da MAZE dos nossos acionistas (imagem abaixo).

🔃 Já pode instantaneamente transferir fundos dentro das suas carteiras Goparity. Gratuitamente. Isto significa mais flexibilidade e acesso mais rápido a oportunidades de investimento – sem dinheiro parado.

⚡️ Nós angariámos 500k€ para a Dispower, proporcionando a mais de 3000 famílias acesso à eletricidade.

👩 Realizámos a nossa primeira reunião do conselho de administração com paridade de género: 3 mulheres e 3 homens. Isto também é pôr em prática o que se diz.

🇪🇺🇨🇦 Concluímos a nossa recertificação B-Corp, que também incluiu a Goparity Canadá pela primeira vez: a nossa pontuação aumentou de 84.3 para 93.2 pontos 🌱🙌

🌾Notícias sobre os nossos empréstimos em curso

🌱Jord (🇩🇴 🇸🇪) foi nomeado para o Prémio Earthshot de 2025 pelo Caribbean Climate-Smart Accelerator e tornou-se membro de ambas a World Bioenergy Association e a Bioenergy Europe.

👷🏻Efenco (🇪🇪) foi implementado com sucesso. Os fundos foram utilizados para a investigação e desenvolvimento, pilotagem e testes da sua tecnologia HERC, o que aproximou o sistema da prontidão comercial.

☀️ Solar Sustainable Aquaculture, Solar Herdade do Baldio e Solar Bakery (🇵🇹) foram implementados com sucesso, ou seja, os painéis solares estão instalados e a produzir energia limpa.

🍇 Fita preta (🇵🇹) ganhou o prémio de “Melhor Enoturismo em Portugal” atribuído pela Portuguese Wine Tourism Association (Associação Portuguesa de Enoturismo).

🏫 Goparity Canada (🇨🇦) financiou Solar fo Gw’sala - 'Nakwazda'xw em tempo recorde: um sistema solar fotovoltaico no telhado do ginásio de uma escola das Primeiras Nações na Colúmbia Britânica.

No último trimestre, recuperámos 24 pagamentos em atraso de 11 projetos, reestruturámos 2 empréstimos e evitámos que 22 pagamentos fossem adiados. através de avisos de deteção precoce implementados pela nossa equipa de Operações.

O nosso NPL > 90 dias no final de 2024 foi de 7,56%, uma redução face aos 14,95% observados no final de 2023. Ainda assim, estamos muito focados em melhorar estes números, envidando continuamente esforços para otimizar a nossa política de crédito e os procedimentos de recuperação. Consulte o Relatório de Taxa de Incumprimento de 2024 recentemente publicado >

Relativamente às atualizações de projetos, e de acordo com o nosso compromisso, não temos projetos em atraso com atualizações com mais de 180 dias.

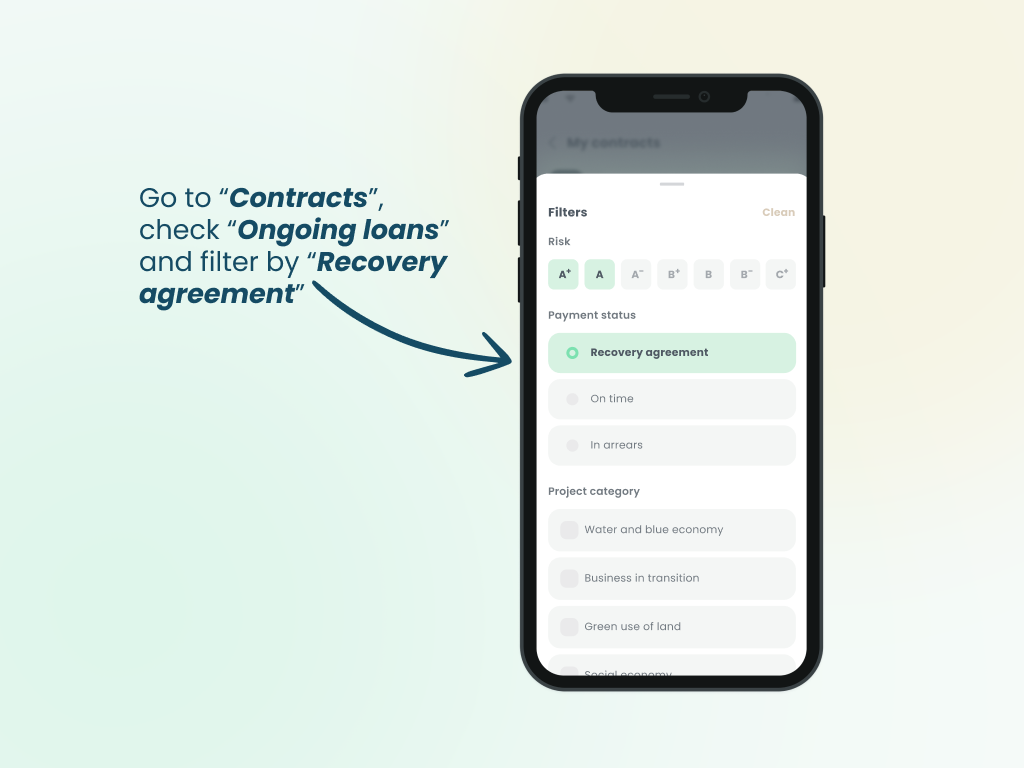

🆕 Recuperação de crédito e novas informações no seu painel de controlo

Sabemos que nem sempre é tão visível ou bem-sucedido como gostaríamos, mas dedicamos um enorme esforço à recuperação de crédito e já estamos a ver resultados positivos.

Até há pouco tempo, o seu painel de controlo mostrava um projeto como "em atraso", mesmo que um plano de recuperação judicial ou extrajudicial já tivesse sido acordado e o promotor estivesse a cumpri-lo ativamente.

Agora, quando aceder aos seus empréstimos em curso no seu painel de controlo, verá a nova categoria, "Acordo de recuperação". Isto permite-lhe identificar facilmente quais os projetos que já não estão em atraso e que o mutuário está a seguir com sucesso o plano de pagamento de recuperação.

🛡️ Novos compromissos relativamente ao risco: empréstimos com garantia de ativos

No último trimestre, tivemos de lidar com a insolvência de duas empresas que receberam financiamento da Goparity há alguns anos. Ao contrário da maioria dos outros casos – em que conseguimos recuperar dívidas, acordar novos planos de pagamento ou reestruturar empréstimos – não houve recuperação de fundos. Isto aconteceu, em grande parte, porque não tínhamos penhor sobre ativos ou garantias.

Quando constituímos um penhor sobre ativos, sejam edifícios, maquinaria, painéis solares ou até mesmo créditos a receber, isso confere-nos o estatuto de crédito "garantido". Isto significa que a nossa dívida se torna prioritária em relação a outras (até ao montante da garantia/segurança fornecida), o que é benéfico não só em caso de insolvência, mas também noutros procedimentos judiciais de recuperação de crédito.

👉 Ter uma garantia não afeta a classificação de risco de um empréstimo. A classificação de risco mede a probabilidade de a empresa conseguir cumprir as suas obrigações de empréstimo, enquanto as garantias só são ativadas em caso de incumprimento - mas impacta a taxa de juro de um determinado empréstimo. Se um penhor for devidamente registado, o risco de perda de todo o capital é quase nulo.

Como medimos o risco de um projeto > Para que servem as garantias >

Os nossos compromissos para o futuro 👇

- Priorizar projetos que ofereçam garantias: desde garantias corporativas a penhor de edifícios, terrenos, equipamentos ou créditos a receber.

- Tornar claramente visível quando um projeto tem (ou não) oferece uma garantia ou colateral (mesmo nas nossas publicações nas redes sociais - veja abaixo)

- Comunicar o rácio Empréstimo-Valor (LTV) de projetos com garantia: isto significa que o informaremos sobre o valor do montante emprestado em comparação com o valor do ativo dado como garantia (ex.: um empréstimo de 70.000€ garantido por um ativo que vale 100.000€ tem um LTV de 70%)

Há muito tempo que pode verificar se um empréstimo tem garantia ou não na página da campanha (imagem à esquerda). Essa informação também está disponível na Ficha de Informação Fundamental para o Investidor.

Agora também estamos a publicar essa informação sempre que partilhamos uma nova oportunidade de investimento no Instagram ou LinkedIn. Na imagem à direita pode ver o exemplo de como isso se apresentava para Bioo: movido pela natureza.

🙋♂️A questão

Muitas vezes rejeitamos projetos com grande impacto, porque não podemos ter a certeza da sua capacidade de gerar rendimentos para cobrir a dívida que contrairiam e não possuem ativos para dar como garantia.

Alguns exemplos podem ser startups, tecnológicas ou não, ou em fase inicial, ou projetos em setores como saúde, educação ou impacto social.

Ainda assim, acreditamos que as pessoas podem desempenhar um papel em proporcionar-lhes acesso a financiamento e merecem um retorno significativo caso se tornem negócios de sucesso no futuro.

A minha pergunta desta vez é: estaria disponível para investir em capital próprio – tornando-se acionista – em empresas com impacto?

(Clique numa das opções abaixo para responder 👇)

Isto não implicaria qualquer obrigação como acionista (faríamos o trabalho por si), mas significa que os ganhos potenciais só poderiam vir de:

- Uma venda secundária das suas ações (vender a outro investidor no futuro);

- A empresa tornar-se lucrativa e pagar dividendos;

- A empresa ser adquirida;

- A empresa ser cotada em bolsa.

Sim, absolutamente

Não me parece

👋 O que esperar deste semestre

Creio que já vos disse que só gosto de falar sobre as coisas quando estão 99% confirmadas (melhor se 100%). Não gosto de criar demasiadas expectativas antecipadamente, e muito menos, de parecer inconsequente. Está a acontecer com o investimento em ETFs, por exemplo, onde a aprovação regulamentar formal está a demorar muito mais do que o esperado. Mas o plano continua de pé e a evoluir, garanto-vos.

🇪🇸🇪🇺 Bioo está atualmente online com a tecnologia mais inovadora que alguma vez financiámos: a gerar eletricidade a partir do solo. Têm instalações de Espanha ao Médio Oriente;

🇵🇹🇪🇺 Sea4us regressou à Goparity: após a liquidação antecipada de um dos nossos maiores empréstimos de sempre, estão de volta com a nossa maior campanha de sempre, planeiam angariar até 1,2M€ para alcançar ensaios clínicos em 2026;

🇨🇦 Plaex, uma empresa que transforma resíduos de construção em tijolos, está a angariar fundos na Goparity (oferta disponível apenas para investidores canadianos);

🇨🇴 Empresas colombianas irão regressar à plataforma com mais projetos entusiasmantes nos setores Agroalimentar e da Energia;

Há, na verdade, outra notícia entusiasmante que muito provavelmente está a caminho, mas não quero adiantar-me. Prometo dar seguimento no meu próximo email 🙏

Agradeço por ter lido esta mensagem até ao fim, sei que foi longa e respeito-o por isso. Tenha um ótimo verão!

Se acredita no que estamos a construir na Goparity, por favor partilhe a sua experiência. O seu feedback não só nos ajuda a melhorar, mas também ajuda mais pessoas a descobrir o investimento de impacto.

.webp)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)