Como avaliam o risco de um projeto?

Em primeiro lugar, para serem elegíveis, as empresas candidatas têm de reunir as seguintes características:

-

Ter pelo menos 1 ano de atividade com demonstrações financeiras assinadas por um contabilista certificado;

-

Não ter dívidas à Autoridade Tributária/Fiscal do seu país nem à Segurança Social;

-

Não ter incidentes judiciais de valor superior a 1.000 € ou equivalente a 5% do EBITDA.

Uma vez garantida a elegibilidade, realizamos uma análise de risco rigorosa para avaliar tanto a viabilidade financeira como técnica, do promotor e do projeto. Este processo assenta em três pilares:

- Avaliação especializada: A nossa equipa de análise de risco avalia a saúde financeira do promotor através de várias ferramentas, incluindo um modelo interno de crédito. Este modelo permite-nos atribuir uma classificação de risco ao projeto e definir a respetiva taxa de juro.

- Modelo estatístico de risco: A cada promotor é atribuída uma pontuação quantitativa que reflete a sua probabilidade de incumprimento nos próximos 12 meses. Esta informação é fornecida por uma entidade externa independente — a Wiserfunding — acreditada pelo Banco de Portugal.

- Critérios de política interna: Verificamos se os promotores estão alinhados com os Objetivos de Desenvolvimento Sustentável (ODS) das Nações Unidas e se não têm dívidas pendentes com a Autoridade Tributária, a Segurança Social ou o sistema bancário. Os promotores devem apresentar demonstrações financeiras formais de, pelo menos, um ano completo e comprovar que não estão em incumprimento nem envolvidos em processos judiciais.

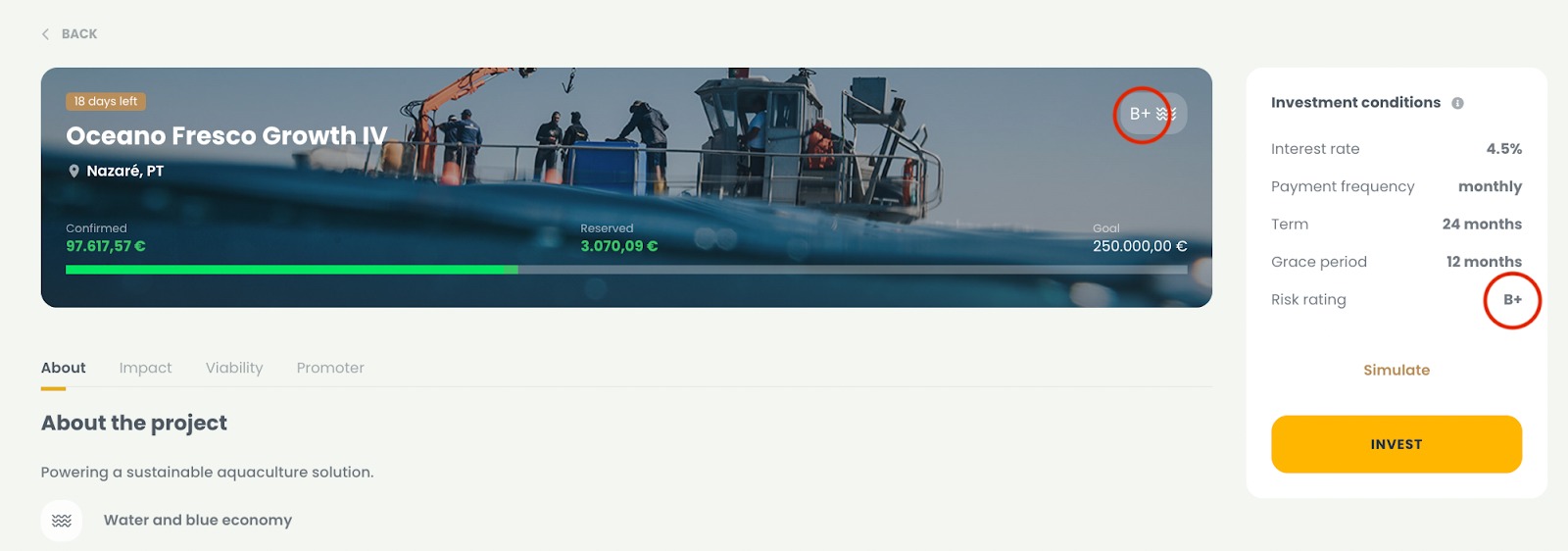

Estes três passos dão-nos uma visão clara da situação financeira do promotor e permitem-nos atribuir uma classificação de risco a cada projeto, numa escala de "A+" (risco mais baixo) a "D" (risco mais elevado). Projetos que passam por uma reestruturação que prolonga o prazo do empréstimo por mais de 12 meses recebem uma classificação “R”. Esta informação está sempre disponível na página do projeto.

Em alguns casos, aplicamos medidas adicionais de mitigação de risco, como:

-

Solicitar ao promotor que dê como garantia o equipamento instalado no âmbito do projeto.

-

Pedir uma garantia pessoal de um dos sócios da empresa.

Estas medidas ajudam a reduzir o risco no caso de o promotor não cumprir com as suas obrigações financeiras.

As mais frequentes:

4º Esq

1070-289 Lisboa

Portugal

© 2026 Goparity

A plataforma de financiamento colaborativo por empréstimo (crowdlending) GOPARITY (www.goparity.com) é detida e gerida pela Power Parity, SA, sociedade anónima com número único de pessoa coletiva e de identificação fiscal 514373822, com sede na Rua Filipe Folque, n.º 2 – 1.º andar, 1050-110 Lisboa, Portugal, licenciada junto da entidade reguladora e de supervisão CMVM (Comissão do Mercado de Valores Mobiliários), ao abrigo do Regulamento (UE) 2020/1503 (Regulamento Europeu de Crowdfunding).

Os serviços de pagamentos disponibilizados através da plataforma são prestados pela MangoPay SA, instituição de moeda eletrónica registada, sediada no Luxemburgo e supervisionada pela CSFF (Commission de Surveillance du Secteur Financier), registada no Banco Portugal (regulador português) sob o regime de livre prestação de serviços, sob o n.º 7830.

Os investimentos em crowdlending comportam riscos de perda parcial ou total dos fundos investidos. O retorno do seu investimento depende do sucesso do projeto desenvolvido através da campanha de em que invista. O seu investimento não está coberto pelos sistemas de garantia de depósitos estabelecidos em conformidade com a Diretiva 2014/49/UE nem está coberto pelos sistemas de indemnização de investidores estabelecidos em conformidade com a Diretiva 97/9/UE. Considere todos os riscos antes de investir e leia atentamente a Ficha de Informação Fundamental sobre o Investimento (FIFI) que lhe é disponibilizada antes de investir.